《中国汽车报》汽车市值研究组继续对全球汽车类上市公司进行总结!

来源:环球汽车新闻 作者:若一 发布时间:2024-03-27

2024年2月《中国汽车报》汽车市值研究组继续对全球汽车类上市公司月度市值变化进行全面跟踪、梳理和比较分析。并基于2023年全年的数据积累基础上,对全球汽车类上市公司的年度市值表现进行总结,并对2024年市值变化趋势进行预判,为读者提供更丰富、更详实、更客观、更多元、多维度的市值变化数据分析。

2024年2月,全球汽车类上市公司的统计范围依然涵盖国际和国内上市的主流整车、零部件企业,以及主要新创公司和国内汽车经销商集团,当月新晋上市企业路特斯计入新创公司市值统计,从本月起3家已退市的企业暂不统计,2月统计在内的上市企业数量共计126家。

全球汽车类上市公司市值TOP20

主打上涨 全面飘红

2024年2月,全球车企市值告别“一片绿”,迎来全盘“龙抬头”。

根据汽车市值研究组的统计显示,2024年2月,统计范围内的126家全球汽车类上市公司的市值,96家企业实现市值环比上涨,30家环比下滑。

从2月全球汽车类上市公司市值前20的排名看,20家企业2月市值环比均呈现增长态势,市值同比也仅有5家下滑,其余均为增长。前三甲依旧被特斯拉、丰田和宁德时代包揽,且排位并无变化。2月市值排位上升最明显的是理想汽车,从1月的第22位上升到2月的第17位。起亚汽车在2月则跌出市值前20。本田、沃尔沃集团、电装、福特、通用汽车几家传统企业的市值排名平稳,与1月持平。

具体到各细分领域,受三大指数在2月均终结月线6连阴走势的影响,国内主要传统整车及经销商上市公司2月市值整体翻红。国内零部件板块,包括动力电池、汽车电子与智能网联板块、传统零部件与综合板块、发动机板块、轮胎在内的几乎所有细分领域均呈现止跌回升。跨国车企层面,超过8成的企业在2月收获了市值的环比增长。而在新创公司领域,造车新势力中概股2月的市值增幅也相当抢眼。

国内主要传统整车及经销商上市公司市值

A股翻红持续上行 整车板块多家涨停

2月,A股在连日上行中收官。回顾整个2月,沪指累计上涨8.13%,深成指累计上涨13.61%,创业板指累计上涨14.85%,三大指数均终结了月线6连阴的走势。经过前期的市场低迷,国内主流的传统整车企业及经销商上市公司现已逐渐走出低谷,展现出向好的发展态势。

2月29日,在当月最后一个交易日中,国内主要传统整车上市公司赛力斯、众泰汽车、海马汽车、金龙汽车涨停,北汽蓝谷、中通客车、宇通客车等大幅走高。当月,国内主要传统整车及经销商上市公司市值环比上涨者超过87%,仅有4家公司市值环比下降,是近半年来市值环比涨幅情况较好的月份。

当月,龙头股比亚迪表现出色,市值环比上涨11.99%,同比下降26.69%。今年1~2月,比亚迪累计销量超32.3万辆。2月25日,比亚迪公告,公司实际控制人、董事长兼总裁王传福提议公司将回购股份金额由2亿元增加至4亿元,并用于减少注册资本,据称此举是基于对国家“双碳”目标下新能源行业前景和公司未来发展的信心。

上汽集团2月市值环比上涨9.44%,同比微降1.39%。2024日内瓦车展上,上汽智己和MG两大品牌亮相。上汽集团通过多年海外布局,建立了全价值链汽车产业体系,为智己品牌打造了最新一代新能源汽车技术的高品质产品,实现了“技术出海”。

2月,广汽集团市值环比上涨8.62%,同比下降22.34%。当月,广汽集团迎来“合作月”。6日,广汽与亿航智能、广州空港委、广州开发区管委会达成合作,研发、生产、销售飞行汽车,拓展低空市场。23日,广汽与法国农业信贷银行达成战略合作,探索更多领域的合作,提供优质产品及服务给中国及欧洲等地消费者。24日,广汽传祺豪华MPV传祺M8宗师先锋版上市,这是广汽传祺与华为首款合作量产车型。

当月市值环比上涨幅度最大者是赛力斯,市值环比上涨61.82%,同比上涨146.21%,也是市值同比涨幅最高者。回望整个2月,赛力斯在股市中2次涨停,另有一次收涨9.84%接近涨停。股价飙升的背后,是问界销量的迅猛增长。数据显示, 2024年1~2月赛力斯新能源汽车销量累计67095辆,同比增长485.37%。2月29日,2月29日,赛力斯发布公告称,2022年全年,其营业收入中汽车行业占比高达96.66%。

2月市值涨幅较大的北汽蓝谷当月市值环比增幅达35.53%,仅次于赛力斯;同比涨幅22.58,同样是少有的市值环比、同比皆实现增长的上市公司。众泰汽车2月市值环比涨幅22.64%,同比下降31.34%。众泰汽车表示,2023年度公司整车业务仍在恢复中,销量规模较小。公司拟计提资产减值准备和坏账准备等合计约3亿元至4亿元,因此整体业绩仍处于亏损状态。公开财报数据显示,近5年,众泰汽车净利润累计亏损金额至少达到239亿元。虽然股价跟着板块在上行,但其仍未走出亏损区。此外,2月29日涨停的海马汽车市值环比上涨9.14%,同比下降28.42%。

在2月的商用车板块中,除亚星客车市值环比下降之外,其他商用车上市公司市值环比基本翻红。截至2月29日收盘,宇通客车最新价18.67元/股,上涨7.55%,股价创一年新高。当月,宇通客车市值环比涨幅23.23%,同比上涨86.89%,不仅是商用车板块中市值环比、同比涨幅皆为领先,而且宇通客车2月一跃成为商用车板块的龙头。最新财报显示,2023年三季度,宇通客车实现营业收入189.50亿元,同比增长44.51%,净利润为10.51亿元,同比增长703.09%。

中通客车也涨势良好,2月市值环比上涨16.39%,同比下降21.99%。2月21日,中通客车出口沙特1022台客车交付,数据显示,至今已有14000余辆中通客车驰骋在沙特。最新财报显示,2023年三季度,中通客车实现营业收入27.88亿元,同比减少3.39%,净利润为7370.42万元,同比增长68.91%,

在汽车经销商板块,8家上市公司市值环比“五升三降”,上涨居多,扭转了以往数月市值环比下降居多的态势。当月市值环比涨幅最大者为和谐汽车,环比上涨23.21%,同比下降36.29%。永达汽车当月市值环比上涨21.02%,同比下降58.96%。截至最新的2023年中报,永达汽车营业总收入348.62亿元、净利润4.07亿元。

2月29日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,2024年2月中国汽车经销商库存预警指数为64.1%,同比上升6.0个百分点,环比上升4.2个百分点,库存预警指数位于荣枯线之上。

展望3月,车企产销进入发力阶段,多家车企已经明确要在一季度夺得“开门红”,再加上部分地区启动春季车展,多款重磅新车密集上市,市场需求及销量或将保持稳健增长,也有望推动国内主要传统整车及经销商上市公司股价持续上行。

国内部分汽车零部件公司市值

迎来红色“大丰收”

2月,零部件企业市值止跌回升,收获了满屏的红色。动力电池、汽车电子与智能网联板块、传统零部件与综合板块、发动机板块、轮胎板块整体出现了止跌回升。

受益于新能源汽车行业的快速发展,动力电池市场需求旺盛,加上海外市场的拓展,动力电池企业在2月的市值表现优异。随着新能源汽车交付的稳步增长,动力电池需求也在不断攀升。

与此同时,中国动力电池企业在海外市场的拓展步伐正持续加快。近日,蜂巢能源在泰国成功举行了投产仪式,标志着其泰国电池工厂正式投入运营,并开始批量交付产品。这些产品将搭载长城和合众旗下多款新能源车型,即将在泰国市场亮相。这一案例仅是众多中国动力电池企业全球化布局的缩影,显示出中国动力电池企业在全球市场的竞争力正稳步提升。在新能源汽车市场的强劲驱动下,中国动力电池企业不仅在技术创新方面不断突破,更在产能和品质上实现了显著提升,以满足全球消费者的多样化需求。

汽车电子与智能网联领域的企业市值普遍呈现出两位数的增长态势。展望未来,自动驾驶行业展现出更加广阔的发展前景。以激光雷达为例,尽管个别企业在今年二月份的市值环比出现下滑,但这并未影响整个激光雷达产业的强劲发展。随着自动驾驶产业,特别是城市导航辅助驾驶(NOA)技术的迅速推进,激光雷达等核心传感器迎来了市场的快速增长。今年,我们有望见证激光雷达实现规模化应用的元年。

轮胎板块同样引人注目。今年2月,国内轮胎行业领军企业市值呈现环比显著增长。自年初至今,众多轮胎生产企业的订单量大幅增长,市场供不应求,从而推动了这些企业的营收和利润双双攀升。近期,轮胎企业发布的业绩预告进一步印证了行业的盈利状况。

玲珑轮胎预计2023年将实现归属于上市公司股东的净利润介于13.5亿元至16.1亿元之间,同比增长幅度高达362%至451%。三角轮胎预计2023年度将实现归属于母公司所有者的净利润在13.47亿元至14.47亿元之间,同比增长82.61%至96.17%。赛轮轮胎预计2023年实现营业收入约260亿元,同比增长约18.71%;预计实现归属于上市公司股东的净利润约31亿元,同比增长约132.77%。这些数据均显示了轮胎行业的强劲盈利能力和广阔的发展前景。

2023年,中国轮胎市场规模预计达到800亿美元,占全球轮胎市场规模的34.8%。这一年,中国橡胶轮胎外胎产量显著增长,同比跃升15.3%,达到了9.87754亿条。值得一提的是,在全球轮胎销量中,中国轮胎占比高达56.46%,显示出中国轮胎在全球市场的强大竞争力。在出口方面,中国轮胎同样表现不俗,充分证明了其全球竞争力。

近年来,我国轮胎企业积极投入技术创新,致力于提升产品品质,逐步向中高端市场迈进。头部轮胎企业在国内市场占有率稳步提升,同时其产品也远销海外,为企业带来了丰厚的利润。与动力电池企业类似,随着国际市场的深入发展,越来越多的轮胎企业将发展目光投向了海外。目前,已有超过10家国内轮胎企业在海外建立了生产基地,或者正在积极规划海外建厂。

国际主流汽车公司市值

业绩亮眼 整体向上

2月是各大跨国车企集中发布2023年财报的月份,一份份亮眼的成绩单,推动大多数跨国车企在股市上表现良好,实现了上涨。从环比来看,纳入统计范围的26家跨国车企中,只有5家企业的股价和市值出现下滑,其他均实现了不同幅度的增长。其中,丰田、梅赛德斯-奔驰、Stellantis、宝马、法拉利、沃尔沃集团、现代汽车等十余家车企的增幅达到两位数,市场整体向好。

2023年全球汽车产业逐步走出供应链短缺等阴霾,在市场强劲需求下,多家跨国车企在营收和利润上都表现出增长态势。“增长向好”成普遍关键词,包括丰田、本田、通用、福特、Stellantis、现代汽车等都交出了不错的成绩单。

以丰田为例,得益于高利润车型和油电混合动力车的强劲销售,2023年4-12月,该公司实现营收34万亿日元,同比增长24%;净利润为3.94亿日元(约合人民币1890亿元),同比暴涨108%。为此,丰田将整个2023财年(2023年4月-2024年3月)的净利润预期上调至4.5万亿日元。上述业绩发布后,丰田的市值直接冲破50万亿日元大关,并持续上涨,月底已经接近60万亿日元。

Stellantis、现代汽车也一样,虽然在华表现低迷,但欧美市场成为其坚实后盾。2023年Stellantis的净营收、净利润和工业自由现金流三项关键财务指标均实现历史最高水平。现代汽车的全年净利润则达到12.27万亿韩元(约合人民币660亿元),同比劲增54%,推动其股价上涨。另外,通用汽车实现了营收利润双增,福特汽车全年净利润为43亿美元,与其2022年净亏损20亿美元形成鲜明对比。更何况,这还是在受到大罢工影响的情况下,否则通用、福特及Stellantis的业绩可能会更好。

再看股价及市值出现环比下滑的5家车企,Rivian的跌幅最大,原因是其公布的业绩令投资者失望,且该公司还宣布将裁减10%的员工,而下调后的2024年产量预期约为5.7万辆,仅和2023年持平,远低于分析师8万辆的预期。消息传出后,Rivian股价出现暴跌。另外,极星的业绩也不太理想,且沃尔沃汽车决定减持极星股份的消息也给其股价带来冲击。

再看同比情况,在全球汽车市场普遍复苏的大背景下,过去一年,大多数跨国车企实现了股价和市值的较大幅度上涨,但也有一些车企出现了两位数的下滑,例如保时捷、大众集团、Rivian、沃尔沃汽车和极星,这可能与其业绩有关。其中,保时捷2023年在华销量出现了15%的下滑。大众品牌在中国市场蝉联多年的单一品牌销冠宝座,于2023年被比亚迪抢走。沃尔沃汽车和极星的业绩低迷则已经持续了一段时间。

经过对各大车企财报的综合分析,尽管2024年全球汽车市场可能仍面临诸多挑战与激烈的竞争环境,但多数跨国车企对于未来的市场表现仍持乐观态度。

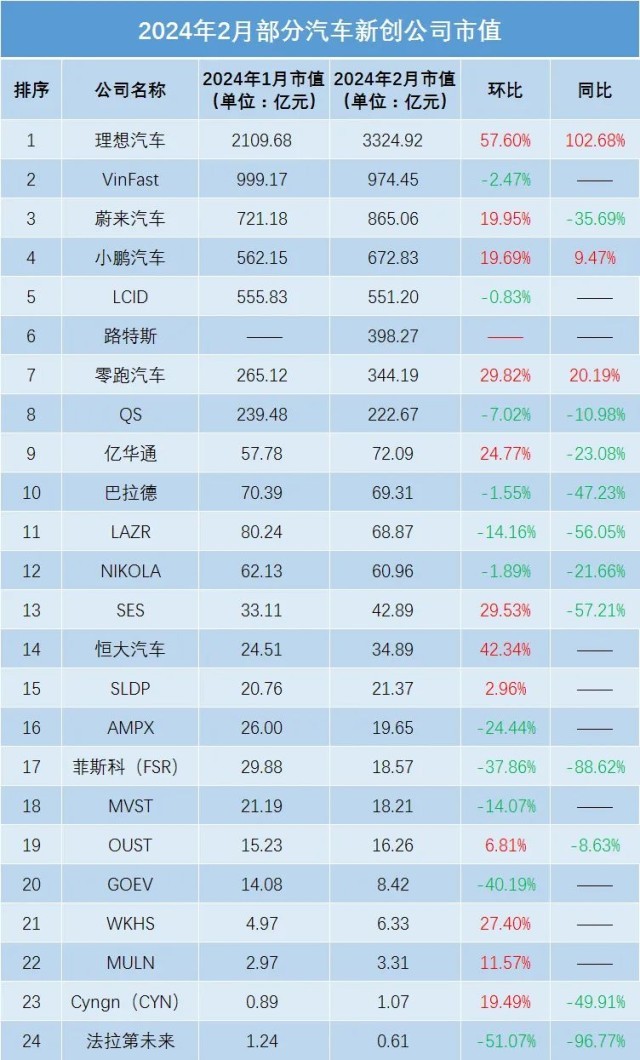

部分汽车新创公司市值

中概股涨幅抢眼

新势力造车中概股是2月的亮点,理想、蔚来、小鹏等都取得较大幅度的市值增加,当月在纳斯达克上市的路特斯(LOT),上市首日价格为17.99美元。

今年以来,电动汽车圈重磅新闻不少,比如日前苹果宣布放弃造车计划,小米汽车旗下汽车SU7即将发布。中外新创公司乐观与“悲观”的交织与反差,使投资人没有理由不看好中概股。因此,2月理想市值环比上涨57.6%、蔚来上涨19.95%、小鹏上涨19.69%、零跑上涨29.82%、亿华通上涨24.77%,即使“问题缠身”的恒大汽车2月市值也上涨了42.34%。

与市值上涨形成反差的是,2月造车新势力的销量环比普遍下滑。理想汽车交付新车20,251辆,同比增长21.8%,环比下降38.58%。蔚来8,132辆,环比下降19.12%,同比下降33%。小鹏交付4545辆,同比下降24.4%,环比下降44.9%。零跑汽车交付6566辆,环比下滑46.5%,但同比增长105.3%。尽管春节长假是销量下滑的主因,但国内汽车市场竞争激烈的现实也不能忽视。

值得注意的是,2月当月在纳斯达克上市的路特斯是一家专注豪华电动车的行业领导者,路特斯生于英国,后来被吉利控股拿下。投资人都注意到一个现象,越来越多的世界顶级品牌汇于中国,当电动汽车时代从中国走向全球时,不难明白一个道理,中国汽车企业将是电动汽车未来发展的主要推手,没有理由不看好中概股,尤其是汽车产业更是支柱,更看好中概汽车股。

在市值表现上,海外的电动汽车企业市值普遍下跌,其中法拉第未来2月市值环比下跌51.07%、GOEV下跌40.19%、菲斯科下跌37.86%,其他的跌幅大多在两位数。

新势力造车中概股成为2月市场亮点,其中理想、蔚来、小鹏等企业市值均实现显著增长。当月,路特斯(LOT)在纳斯达克成功上市,首日收盘价定格在17.99美元。

今年以来,电动汽车行业新闻不断,例如苹果宣布放弃造车计划,而小米汽车旗下首款车型SU7也即将发布。在国内外新兴公司乐观与“悲观”情绪交织的背景下,投资者对中概股持乐观态度。因此,在2月,理想市值环比上涨57.6%,蔚来上涨19.95%,小鹏上涨19.69%,零跑上涨29.82%,亿华通上涨24.77%。即便面临多重挑战的恒大汽车,其市值也在二月份实现了42.34%的增长。

然而,与市值上涨形成鲜明对比的是,二月份新势力造车企业的销量普遍出现环比下滑。具体而言,理想汽车交付新车20251辆,同比增长21.8%,但环比下降38.58%。蔚来交付8132辆,环比下降19.12%,同比下降33%。小鹏汽车交付4545辆,同比下降24.4%,环比下降44.9%。零跑汽车交付6566辆,环比下滑46.5%,但同比增长105.3%。尽管春节长假对销量产生了一定影响,但国内汽车市场的激烈竞争也不容忽视。

此外,2月份在纳斯达克上市的路特斯值得注意,该公司起源于英国,后被吉利控股收购。越来越多的世界顶级汽车品牌汇聚中国,这表明中国汽车企业在电动汽车时代的发展中扮演着重要角色。因此,投资者对中概股,尤其是中概汽车股持乐观态度。

在市值表现方面,海外电动汽车企业普遍出现下跌。其中,法拉第未来(FF)2月市值环比下跌51.07%,电动初创车企Canoo(GOEV)下跌40.19%,电动汽车公司Fisker(FSR)下跌37.86%,其他企业跌幅大多在两位数。这一趋势进一步凸显了中国汽车企业在全球电动汽车市场中的重要地位。